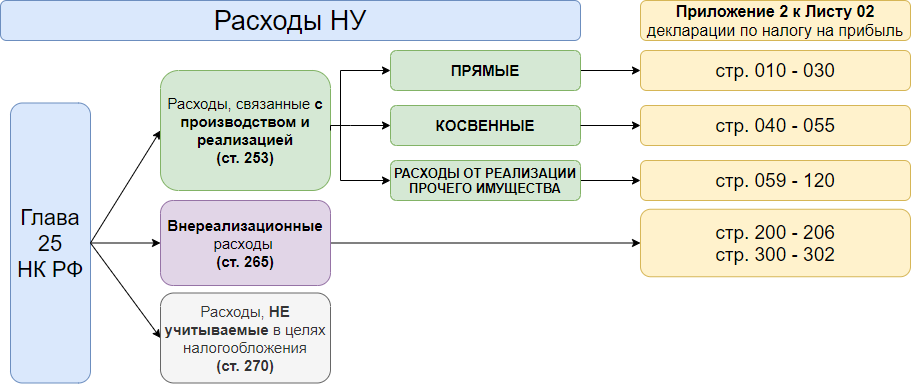

На расходы связанные с производством и реализацией - НК РФ Статья 253. Расходы, связанные с производ

Статья 253 НК РФ. Расходы, связанные с производством и реализацией

Расходы, связанные с производством и реализацией, включают в себя:. Расходы, связанные с производством и или реализацией, подразделяются на:. Особенности определения расходов банков, страховых организаций, организации, осуществляющей деятельность по страхованию экспортных кредитов и инвестиций от предпринимательских и или политических рисков в соответствии с Федеральным законом от 8 декабря года N ФЗ "Об основах государственного регулирования внешнеторговой деятельности", негосударственных пенсионных фондов, кредитных потребительских кооперативов, микрофинансовых организаций, клиринговых организаций, профессиональных участников рынка ценных бумаг и иностранных организаций устанавливаются с учётом положений статей , , , , , Раздел посвящён кодексам и законам Российской Федерации. База Договор-Юрист. Ру ежедневно проверяется и обновляется.

В соответствии со ст. Расходами признаются экономически обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Согласно п.

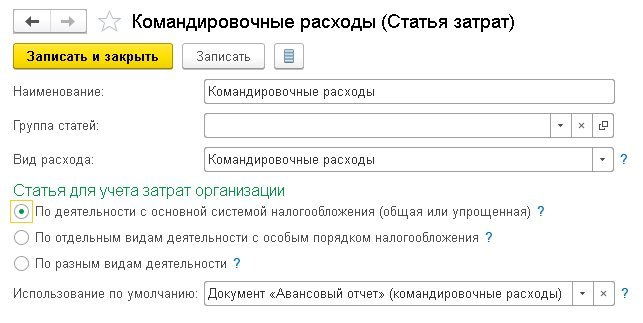

Общие основания признания расходов на страхование для целей налога на прибыль. Расходы на обязательное и добровольное страхование отнесены к расходам, связанным с производством и реализацией подп. Предусмотрено, что расходы на обязательное и добровольное имущественное страхование включают страховые взносы по всем видам обязательного страхования, а также по видам добровольного имущественного страхования, перечисленным в пункте 1 статьи НК РФ.

Похожие статьи

- Как поменять термостат на рено меган

- Как связать брелок совы - Идей на тему «Вязаная Сова в Pinterest 17 лучших Вязание

- Как собрать двухъярусную детскую кровать своими руками - Поделки из остатков ПВХ-труб - столы, стуль

- Мне бы спицами связать цветок - Декупаж разделочной доски: мастер-класс с фото и