Затраты связанные с приобретением основных средств - II. Первоначальная оценка основных средств / Ко

Расходы на приобретение производственного комплекса

Стоимость основных средств, приобретенных в период применения УСН, включается в состав расходов в полном объеме по мере оплаты и ввода их в эксплуатацию. Москве от На наш взгляд, из норм главы В соответствии с подп.

Формирование стоимости основных средств: спорные затраты в налоговом и бухгалтерском учете

Основные средства, для целей налогового учета, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной или остаточной стоимости. При отнесении приобретаемого имущества к числу амортизируемых основных средств, организациям следует ориентироваться на его первоначальную стоимость, так как, в соответствии с пунктом 1 статьи Налогового кодекса Российской Федерации далее НК РФ , в состав амортизируемого имущества не включаются объекты основных средств, первоначальная стоимость которых менее 10 рублей. Под основными средствами согласно пункту 1 статьи НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров выполнения работ, оказания услуг или для управления организацией.

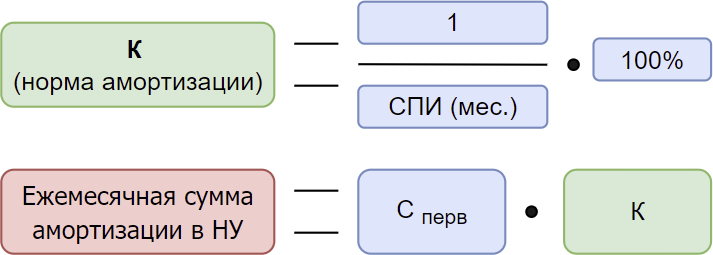

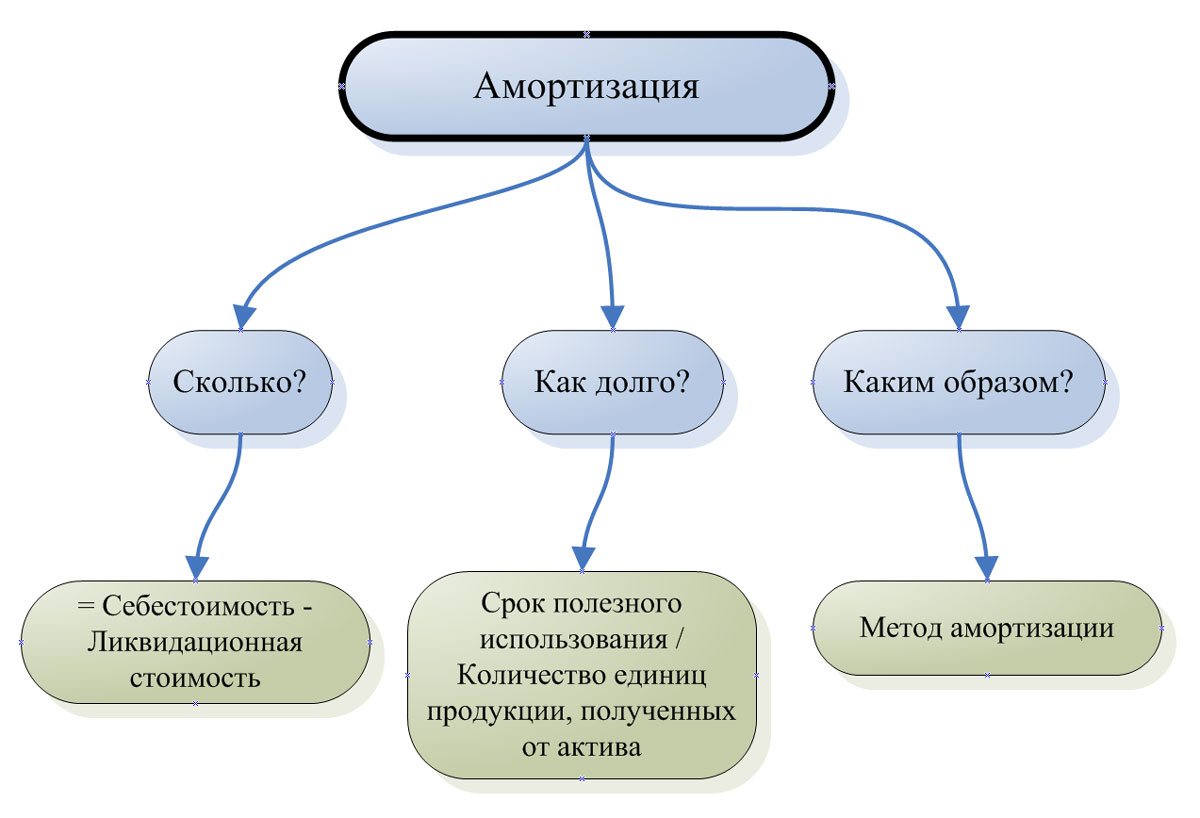

- Амортизация основных средств

- Учет основных средств. Поступление и ввод в эксплуатацию основных средств.

- В бухгалтерском учете основных средств различают первоначальную, восстановительную и остаточную стоимость основных средств. В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости.

- Мы используем куки, чтобы вам было удобно работать с сайтом.

Больше материалов по теме. Были дополнительные расходы связанные с настройкой станка и подбором инструмента. Подбор режущего инструмента - 30 Настройка и отладка программы для станка СЧПУ -

Похожие статьи

- Как связать брелок совы - Идей на тему «Вязаная Сова в Pinterest 17 лучших Вязание

- Как самостоятельно связать носки - Как поехать в Тайланд самостоятельно на отдых зимой и куда

- Как связать плед из мохера - Вязание из мохера: достоинства пряжи и советы для начинающих

- Лишай лечение в домашних условиях видео - Лечение лишая у человека - лечение народными средствами в